[Bordeaux] Frais réels : que pouvez-vous déduire de vos revenus ?

Déduction forfaitaire ou frais réels : quelle option choisir ?

Lors de votre déclaration de revenus, vous avez le choix entre deux possibilités :

- Déduction forfaitaire de 10 % de vos revenus, dans la limite de 580 € par an. C’est l’option appliquée par défaut, sans aucune démarche de votre part.

- Déclaration des frais réels : si vous estimez que vos frais professionnels dépassent 10 % de vos revenus, vous pouvez opter pour cette formule et saisir leurs montants dans votre déclaration.

Chaque membre du foyer fiscal peut choisir indépendamment l’option la plus avantageuse pour lui.

Quels frais pouvez-vous déduire ?

Frais de transport domicile – travail

L’administration fiscale applique un barème kilométrique qui couvre non seulement le carburant, mais aussi l’usure du véhicule, les frais d’entretien, les pneumatiques et l’assurance. Ce barème s’applique dans une limite de 80 km aller-retour par jour, sauf circonstances particulières justifiées (lieu de travail éloigné, contraintes familiales, horaires atypiques…).

- Les frais de péage, de stationnement et les intérêts d’emprunt (achat à crédit) peuvent s’y ajouter.

- Si votre employeur rembourse une partie de votre abonnement de transport, déduisez ce montant.

- Depuis 2021, le barème est majoré de 20 % pour les véhicules électriques.

Frais de repas

Si vous prenez votre repas sur votre lieu de travail ou à proximité (et non à domicile), vous pouvez déduire le surcoût par rapport à un repas pris à domicile. Pour la déclaration 2026 (revenus 2025), la valeur forfaitaire d’un repas à domicile est fixée à 5,45 € par repas, avec un plafond de dépense admis de 21,10 € — soit une déduction maximale de 15,65 € par repas.

- Avec restauration collective (cantine) : déduisez la différence entre le prix payé et 5,45 €.

- Sans restauration collective : déduisez la différence entre le repas payé et 5,45 €, moins la part employeur éventuelle (tickets-restaurant).

Matériel, fournitures et communications

Sont déductibles, s’ils sont liés à votre exercice professionnel :

- Fournitures : stylos, classeurs, ramettes, cartouches, livres, abonnements professionnels…

- Matériel : ordinateur, imprimante, logiciels, disque dur… Déductible en totalité si ≤ 500 € HT, amorti sur 3 ans au-delà.

- Communications : forfait téléphonique et internet, à hauteur de leur usage professionnel (souvent estimé à 50 %).

- Autres dépenses culturelles liées au métier : visites de musées, expositions…

Espace bureau à domicile

L’Éducation nationale ne met pas à disposition de bureau personnel pour préparer les cours ou corriger les copies. Vous pouvez donc faire valoir la proportion de votre logement utilisée à titre professionnel, au prorata de la surface (en m²), pour :

- Le loyer ou le crédit immobilier,

- Les factures d’électricité, de chauffage, d’eau,

- L’assurance habitation et les impôts fonciers éventuels,

- Les dépenses d’entretien et de réparation concernant cette pièce.

Frais vestimentaires

Si votre fonction nécessite une tenue particulière non fournie par l’employeur (blouse, tenue de sport, chaussures de sécurité…), les frais d’achat et d’entretien sont déductibles.

Double résidence

Si votre activité et celle de votre conjoint·e nécessitent deux résidences (sans convenance personnelle), tous les frais afférents à la seconde résidence sont déductibles : loyer, assurance, charges, frais d’agence…

Télétravail

L’indemnité de télétravail versée par l’employeur public est exonérée d’impôt : ne la déclarez pas. En contrepartie, vous ne pouvez pas déduire vos frais professionnels liés au télétravail à domicile.

Cotisation syndicale UNSA Éducation : un avantage fiscal à ne pas négliger

En tant que personnel de l’Éducation nationale, votre cotisation UNSA Éducation ouvre droit à une réduction d’impôt équivalente à 66 % de son montant, dans la limite de 1 % du revenu imposable (Article 199 quater C du Code général des impôts).

Exemple concret : cotisation annuelle de 150 € → réduction d’impôt de 99 € → coût réel après impôt : 51 € seulement !

Votre syndicat vous communique le montant de votre cotisation N-1 par voie d’attestation fiscale. C’est ce montant que vous devez déclarer.

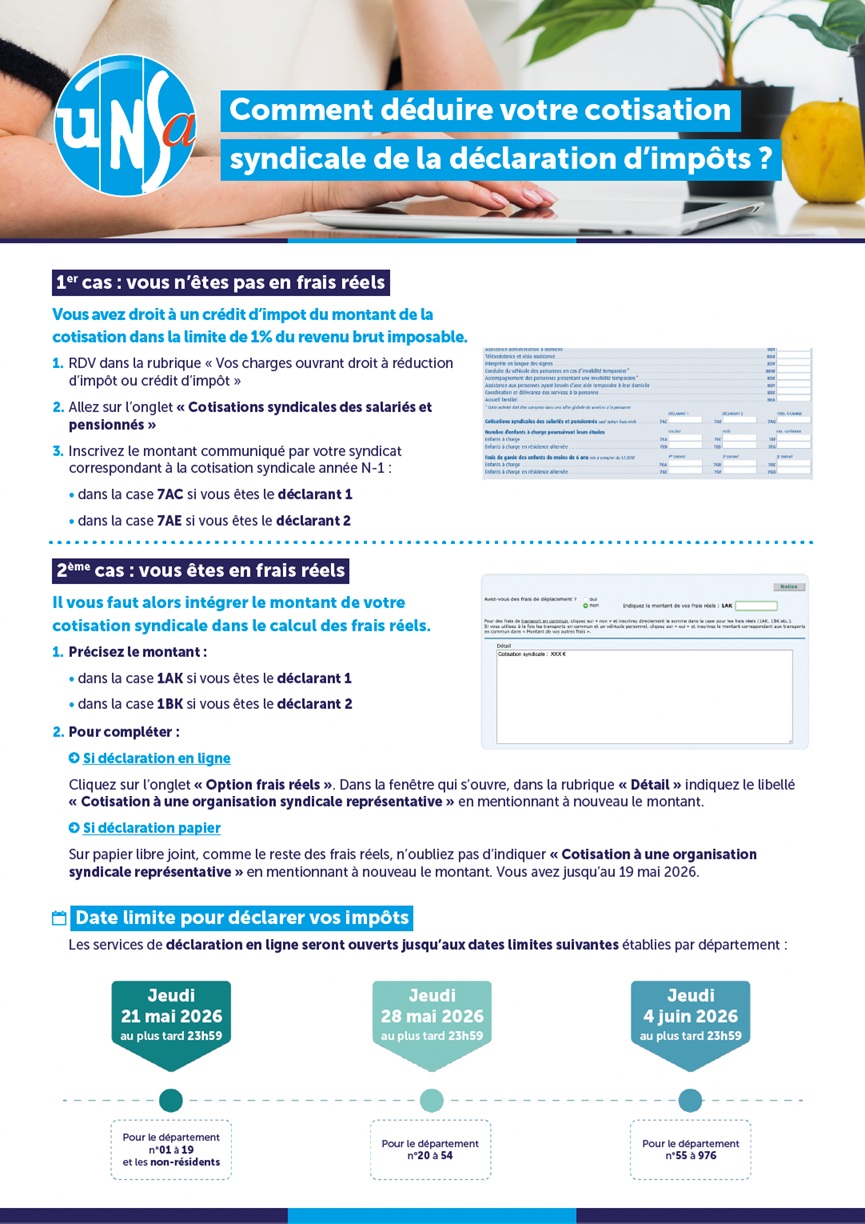

Cas 1 — Vous n’êtes pas en frais réels (option par défaut)

Vous bénéficiez d’un crédit d’impôt. Voici la démarche :

- Rendez-vous dans la rubrique « Vos charges ouvrant droit à réduction d’impôt ou crédit d’impôt »

- Allez sur l’onglet « Cotisations syndicales des salariés et pensionnés »

- Inscrivez le montant communiqué par votre syndicat :

- Case 7AC si vous êtes le déclarant 1

- Case 7AE si vous êtes le déclarant 2

Cas 2 — Vous êtes en frais réels

Vous devez intégrer votre cotisation dans le calcul des frais réels :

- Précisez le montant :

- Case 1AK si vous êtes le déclarant 1

- Case 1BK si vous êtes le déclarant 2

- Pour compléter :

- En ligne : cliquez sur « Option frais réels », rubrique « Détail », indiquez le libellé « Cotisation à une organisation syndicale représentative » en mentionnant le montant.

- Sur papier libre joint : mentionnez « Cotisation à une organisation syndicale représentative » avec le montant. Date limite pour la déclaration papier : 19 mai 2026.

Dates limites pour déclarer en ligne

| Date | Départements |

|---|---|

| Jeudi 21 mai 2026 à 23h59 | N°01 à 19 et non-résidents |

| Jeudi 28 mai 2026 à 23h59 | N°20 à 54 |

| Jeudi 4 juin 2026 à 23h59 | N°55 à 976 |

De trop nombreux frais restent à la charge des collègues, souvent parce que le matériel mis à disposition par l’employeur est inexistant, défaillant ou obsolète. L’UNSA Éducation demande à l’employeur de prendre en charge l’ensemble des frais liés à l’exercice du métier. En attendant, déclarez vos frais réels : c’est votre droit.

contact : bordeaux@unsa-education.org